Petrol piyasasında çoğu kişinin gözden kaçırdığı kritik bir ayrım var:

Gördüğünüz fiyat ile gerçekte ödenen fiyat aynı değil.

İki Farklı Fiyat, İki Farklı Gerçek

Finansal piyasalarda işlem gören Brent Futures (ICE), standart bir vadeli kontrattır. Ekranda gördüğünüz fiyat budur. Dated Brent ise Platts tarafından günlük olarak değerlendirilen, gerçek fiziki kargo fiyatıdır. Rafineriler bu fiyattan alır.

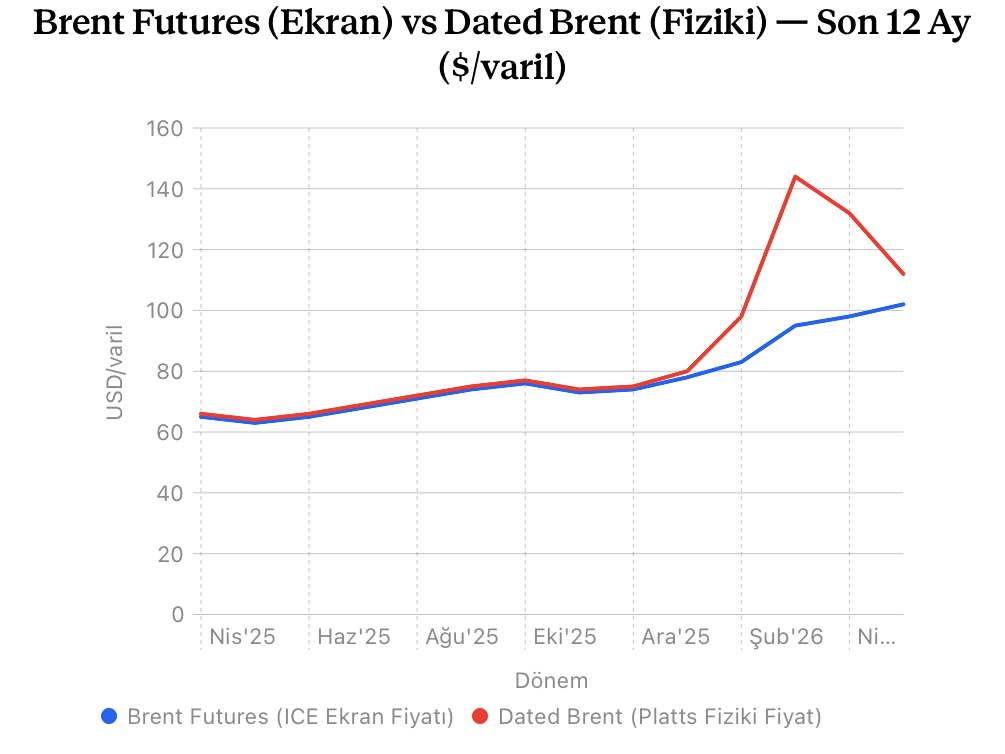

Son 12 Ayda Ne Oldu? (DFL Spread Analizi)

Nis–Ara 2025 → Spread: +$0,5–2

Piyasa dengeli. Futures ile fiziki fiyat neredeyse eş hareket.

Ocak 2026 → Spread: +$2

İran müzakerelerinde ilk kırılma sinyalleri. Gerilim başlıyor.

Şubat 2026 → Spread: +$15

Hürmüz Boğazı risk primi artık fiziki fiyata yansıdı.

Mart 2026 → Spread: +$49

Boğaz fiilen kapandı. Dated Brent $144’e ulaştı — tarihi sapma.

“Bu sadece bir fiyat rekoru değil. Fiziki piyasanın gerçek varillerin kıt olduğunu ilan etmesidir.”

9 Nisan 2026 → Spread: +$36

Ateşkes sonrası. Platts verilerine göre Dated Brent: $131,97.

13 Nisan 2026 → Spread: +$10–15

ABD’nin Hürmüz blokajı kararıyla fiyatlar yeniden yukarı.

Türkiye İçin Pratik Sonuç

Türkiye’nin ham petrol ithalat maliyeti, ekrandaki futures fiyatına değil; Dated Brent fiyatına bağlıdır.

Tüpraş, fiili alımlarını bu spread’in üzerinden yapıyor.

Bu fark; akaryakıt fiyatlarına ve enflasyona gecikmeli ama kaçınılmaz biçimde yansır.

Risk yönetimi perspektifinden asıl soru şu: “Enerji maruziyetinizi hangi fiyata göre yönetiyorsunuz —

ekrandaki mi, fizikideki mi?”

#PetrolFiyatı #EnerjPiyasası #RiskYönetimi #GRCManagement #BrentCrude #DatedBrent #Hürmüz #Tüpraş #EnflasyonRiski #EmtiaPiyasası #YönetimKurulu #BoardMember #GRCRiskBarometer #ŞirketTerapisi #EnergyRisk #CrudeOil #SupplyChain

Bir yanıt yazın